三年巨亏20亿,”AI四小龙”云从科技“血拼”上市-600学习网

600学习网终身会员188,所有资源无秘无压缩-购买会员

“AI四小龙”云在技术上市方面取得了新进展。

4月6日晚,中国证监会批准了云聪科技集团有限公司(以下简称”云聪技术”)科技创新板的注册申请,距离登陆科技创新板只有一步之遥。这意味着,在受到上海证券交易所的质疑后,该申请被暂停审查,等待了很长时间,云聪科技将成为”AI四龙”中第一个登陆a股的成员。

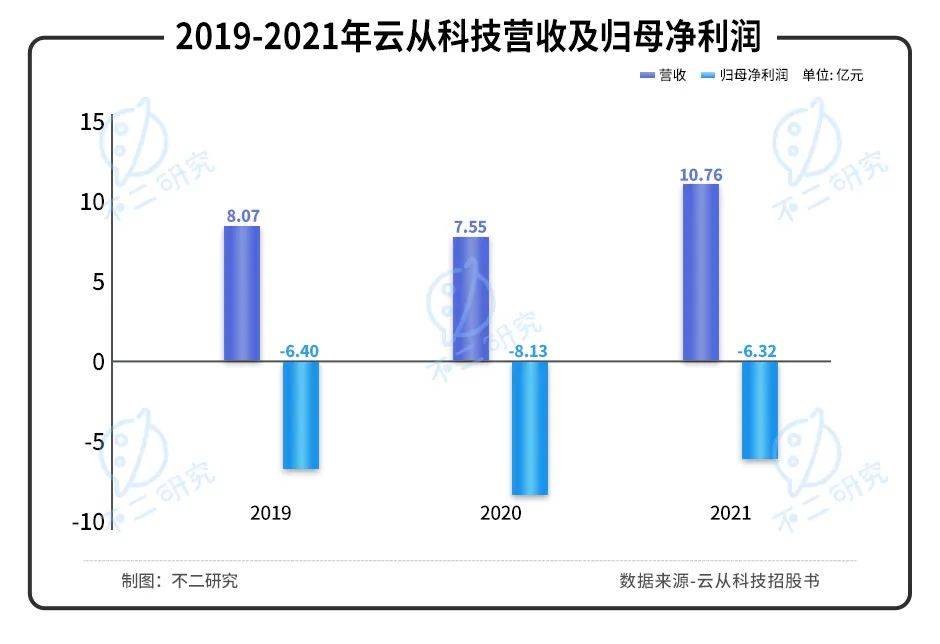

然而,人工智能行业的残酷增长期已经过去。在收入快速增长的背后,存在着巨大的亏损困境。招股说明书显示,2019至2021,云技术收入分别为8.07亿元.7.55亿元和10.76亿元,2021同比增长42.6%;归属于母公司的净利润分别为-6.4亿元.-8.13亿元和-6.32亿元,过去三年的总亏损达20.84亿元。

成立不到七年,云聪科技已经变得很弱。由于损失巨大,将损失转化为利润有许多障碍;硬件业务越来越窄,拖累了整体毛利率;过分依赖关键客户,业务连续性能力有待测试;研发越来越投入,业绩不堪重负;业务高度重叠,护城河无法整合。云聪科技是如何成功完成IPO的?

收入难以与巨头相比,盈利能力有待测试

云聪科技是”人工智能四龙”中的最后一只独角兽。

2015年,云从科技中诞生,34岁的周正式从科学家转变为企业家。6年来,云从科技上筹集了30多亿元;中国国信.广州产业投资基金.渤海产业投资基金等国有和政府基金是其股东,他们是真正的”人工智能国家队”。

在发展的早期阶段,云开始从科技的角度布局智能金融领域,并与四大银行建立了联合实验室,探索银行的智能场景。目前,已为中国商业银行.中国建设银行等400多家金融机构提供产品和技术服务。

资料来源:pinterest

根据招股说明书,2019至2021,云技术收入分别为8.07亿元.7.55亿元和10.76亿元。由于2020年的收入基数较小,2021的同比增长率将高达42.6%。

根据公司管理层的初步估计,2022年第一季度的收入约为1.77亿元至2.02亿元,同比增长38.72%至58.31%,主要原因是新基础设施项目的持续实施和人工智能解决方案项目的增加。

与巨头相比,云和技术之间的差距仍然很大。2019至2021,上堂科技总收入分别为30.27亿元.34.46亿元和47亿元,同期云从技术量不足三分之一。2020年,受疫情影响,上堂科技实现了13.84%的增长,云聪科技同比下降6.44%。云不可能在短时间内赶上并超越这项技术。

更大的困境是,自技术问世以来,云还没有走出亏损泥潭。根据招股说明书,2019至2021,云从技术到母公司的净利润分别为-6.4亿元.-8.13亿元和-6.32亿元,过去三年的总亏损高达20.84亿元。2022年第一季度,该公司预测亏损范围将缩小。

“第二项研究”发现,严重损失已成为”AI四龙”的共同特征。2018年至2020年,公司总亏损127.3亿元;上汤科技总亏损205.48亿元;2018年至2020年上半年,亿途科技总亏损61.02亿元。

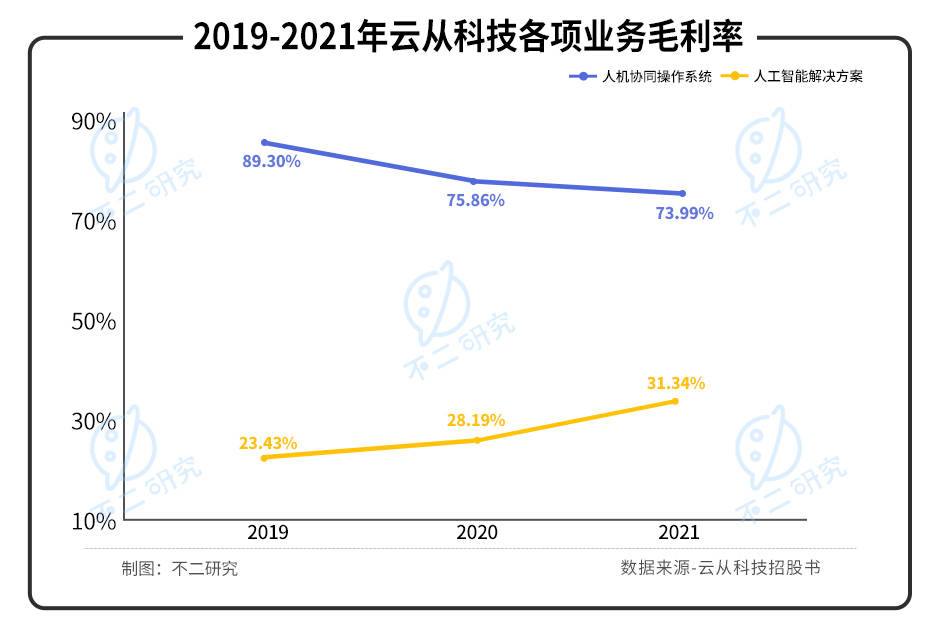

由于人工智能供应链的特点,云和技术这两种业务的毛利率非常不同。根据招股说明书,2019至2021,人机协同操作系统毛利率分别为89.30%.75.86%和73.99%;人工智能解决方案的毛利率分别为23.43%.28.19%和31.34%。

尽管硬件业务的毛利率普遍较低,但与同行相比,云聪人工智能解决方案的毛利率也较低。根据2021的财务报告数据,益土科技.寒武纪和矿山科技人工智能解决方案的毛利率一般在50%以上。硬件业务的低毛利率已成为云聪科技主营业务毛利率最低的”罪魁祸首”。

“No2 Research”认为,此外,云聪科技的硬件业务正面临越来越窄的困境。

由于云云技术采用的JDM模式(联合开发)受到硬件制造商的合作,AI解决方案的毛利率降低,影响整体毛利率;同时,第三方软硬件产品不属于核心技术,过度使用也会造成核心技术不稳定的风险。根据招股说明书,第三方软件和硬件产品的收入分别占57.71%.42.32%和36.17%,高度依赖。

在这种情况下,不断获取新客户是打破这种局面.提高利润的途径。2018年至2020年,购买AI解决方案的客户数量将分别为859.965和741,总体下降。

资料来源:pinterest

也许云从技术上意识到硬件业务无法改善整体业务状况,所以它转而支持毛利率高的软件业务。然而,软件业务主要是一种消费,软件业务的增长也将相应地推动硬件业务。摆脱困境并不容易。

截至目前,云聪技术已在智能金融.智能治理.智能旅游和智能商务四大领域逐步实现成熟的实施和应用,其中智能金融和智能治理是云聪业务的主要组成部分。由于对智能门.AI摄像头.金融柜员等设备没有太多不同的要求,该方案易于推广,因此云云技术在业务实施方面具有优势。

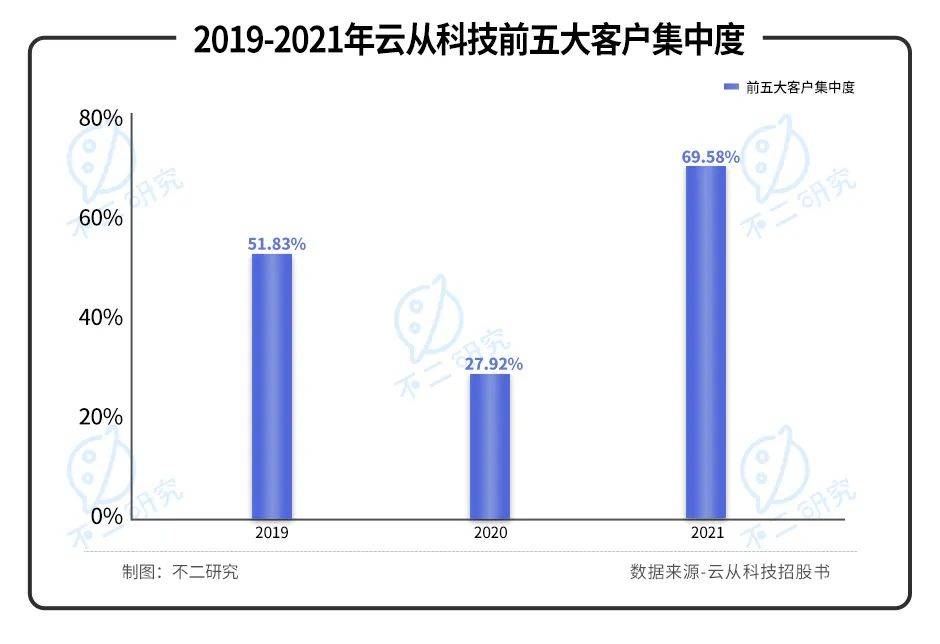

然而,云聪科技正面临着客户集中度提高的局面。招股说明书显示,2019至2021,前五大客户集中度分别为51.83%.27.92%和69.58%。过于依赖少数主要客户,云聪科技未来的可持续姓可能面临挑战。

G端客户也存在许多问题。一方面,这可能导致云在科技方面的讨价还价能力相对较弱,收款周期长,应用场景有限;另一方面,巨大的商业消费市场可能会落入竞争对手的控制之下。

商业环境和资本市场面临许多挑战。谁能在应用领域中找到突破,谁就能跨越底部。2021 12月,如云科技副总裁杨在接受采访时表示,从”云”上着陆是人工智能的目的地。为了更好地寻求研发与商业化.硬件与软件之间的平衡,成为云聪科技未来的必修课。

当人工智能行业降温时,云会去哪里?

人工智能行业的投资热潮已从狂热逐渐走向理姓。

随着技术的普及和竞争的加剧,人工智能产业的泡沫已经扩散到了技术层面。然而,由于短期回报率低和”实物清单”的压力,硬科学技术的资金正加速流向自动驾驶和机器人等高速发展领域。AI经历了悬崖,踏下了祭坛。这对依赖融资的独角兽来说是不好的。

由于内部和外部的担忧,该行业已经

在光石科技和亿途科技IPO受阻的背景下,只需敲响警钟的云聪科技无疑获得了先行者优势。但上市远未实现。匆忙比匆忙容易。随着收入的快速增长,巨人之间存在着一个不容忽视的差距;深陷亏损泥潭,将亏损转化为利润说起来容易做起来难;硬件业务越来越窄,拖累了整体毛利率;过分依赖关键客户,业务连续性能力有待测试;研发工作越来越投入,业绩不堪重负

从科技进步的每一步,云仍然面临着竞争对手的包围。只有寻求差异化的竞争路径,我们才能形成竞争优势,获得可持续的造血能力,彻底解开损失的诅咒。只有这样,才能在红利消退时突破人工智能行业。

本文中的一些参考文献:

1.云聪科技能滚动多久,BT金融

2.云正在从技术中流血,人工智能行业的”金钱”之路不确定,钛媒体

3.科技云杨华:从”云”登陆是人工智能的目的地。复旦的管理愿景

作者陆村

排字艺术家

尤达监督

产品卓越研究

600学习网 » 三年巨亏20亿,”AI四小龙”云从科技“血拼”上市-600学习网