不赚钱的科大讯飞,投资价值该怎么看?-600学习网

600学习网终身会员188,所有资源无秘无压缩-购买会员

2021,科大讯飞实现营业收入183亿元,增长40.61%;净利润15.56亿元,增长14.13%;非净利润9.79亿元,增长27.54%。这本书看起来很精彩,而且是一家盈利能力很强的公司。然而,从过去几年的财务报表来看,科大讯飞有很多利润。

1. 主营业务造血能力弱

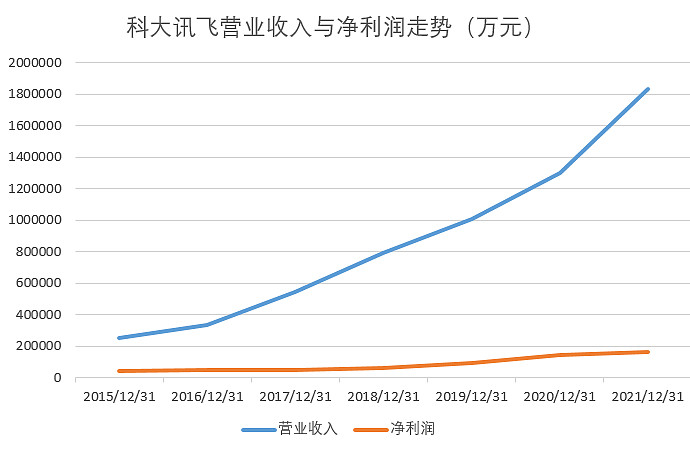

IFLYTEK的收入持续增长,但收入增长与净利润增长之间的差距正在扩大。与科大讯飞多年来的营业收入和净利润趋势相比,一个明显的趋势是收入增长率越来越高,净利润增长率没有跟上。

资料来源:公司历年财务报表

从图中可以看出,科大讯飞正处于”增加收入而不增加利润”的过程中。经过仔细研究,有三个小问题。

首先,从收入构成来看,科大讯飞目前的收入来源主要包括教育.智慧城市.开放平台和消费业务。有一个令人困惑的问题:2016年8月,该公司在2015年营业收入达到25亿元后发布了”短期.中期和长期愿景”。短期愿景是成为语音行业的领导者和人工智能行业的先锋,实现收入100亿元,市值1000亿元。由于科大讯飞决心成为语音行业的领导者,因此应明确披露相关业务收入。然而,科大讯飞并未按具体产品线报告收入构成。外界很难看到科大讯飞的收入有多少是由其核心竞争力-语音智能驱动产品带来的。因此,外界无法判断语音智能驱动业务的盈利能力。

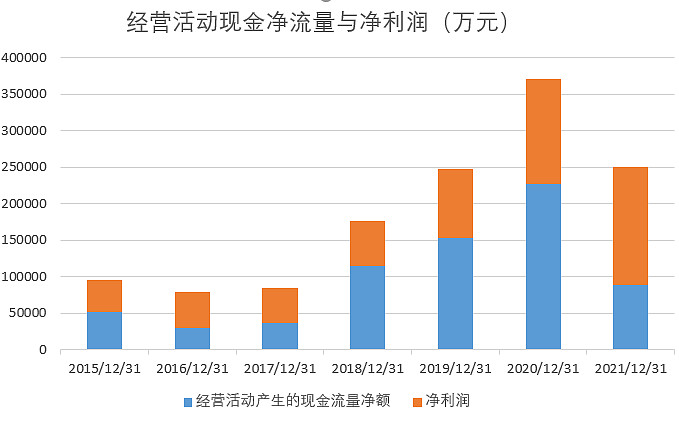

第二,经营成果不容乐观。从财务报告中可以看出,科大讯飞经营活动产生的净现金流不到利润的一半(2021),主营业务的”造血”能力值得怀疑。海康威视在同一行业完全不同。其80%的利润来自商业活动。

来源:公司财务报告

此外,科大讯飞的毛利率继续下降。根据财务报告数据,科大讯飞2021销售毛利率将为41.43%,同比下降4个百分点,并已连续五年下降。在具体业务板块方面,智能教育.开放平台.智能城市.智能医疗等业务毛利率有所下降。科大讯飞给出的官方原因主要受市场芯片价格加股票上涨.业务结构变化.2021战略基地布局投资等因素影响。笔者认为,如果毛利率偶尔下降,可能与大环境有关。它将每年稳步下降。有必要反思自己的问题吗?

第三,科大讯飞在年度报告中一再强调其作为中国人工智能领域”领导者”的角涩,其雄心壮志是好的。然而,为了在未来代表中国并成为该行业的全球领导者,其技术实力需要在更大范围内得到验证。从地区角度来看,科大讯飞海外营业收入的比例非常低,仅占0.31%。其产品尚未在海外得到广泛应用,因此我们不能说其产品和技术已达到世界级水平。国内股市最喜欢谈论概念,尤其是当前流行的”人工智能”概念。人工智能的”概念”已经被无数人描述过,这足以让投资者进行游戏和想象。然而,一个现实是,科大讯飞拥有世界级的技术,但其人工智能产品或服务尚未得到世界认可。目前,科大讯飞只能被称为中国本土的高科技企业。

2. 挤出利润

在科大讯飞的净利润中,第一个问题是研发费用的高资本化率。研发投资的会计处理,即研发投资的方向,分为研究阶段和开发阶段。一般情况下,研究阶段的研发投入计入当期费用;开发阶段的研发可资本化并转移至开发成本或无形资产。

<img src="https://mp.ofweek.com/U

2010年,IFLYTEK发布了中国第一个人工智能开放平台,也是第一个”国家新一代人工智能开放创新平台”。目的是通过技术赋能.市场赋能和商业模式赋能,为开发者和产业上下游资源合作伙伴提供全链服务,并在此基础上进一步构建科大讯飞人工智能营销平台.科大讯通智能产业平台等能力平台。在赛道方面,在科大讯飞的主要收入业务中,教育业务.消费业务.医疗业务.汽车业务和运营商业务都有特定的游戏方式。ToB和ToC双轮驱动仍有想象空间。

然而,想象一下,切实提高公司的盈利能力可能是科大讯飞最紧迫的任务。

600学习网 » 不赚钱的科大讯飞,投资价值该怎么看?-600学习网