20多家券商集体力荐,石头科技“乘风破浪”-600学习网

600学习网终身会员188,所有资源无秘无压缩-购买会员

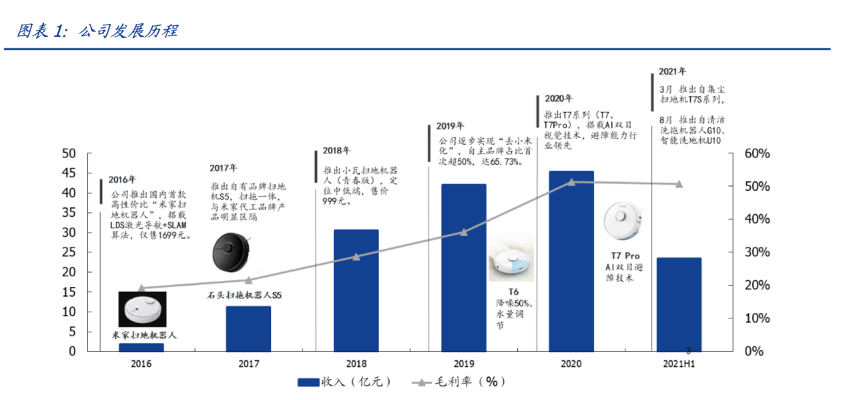

毫无疑问,公司的想象力直接取决于轨道的宽度。在它诞生后的头十年里,清扫机器人几乎无人知晓。2013年,全国年销售额不到100万,该产品的初级水平导致其仅作为一个小型清洁家电类别存在。

然而,随着石头技术和云鲸等新力量的加入,机器人市场迅速发生了巨大变化。凭借高质量的产品和深厚的技术积累,他们在全球竞争的”洪流”中赢得了一席之地。根据Ovi云数据,2021上半年,清扫机器人全渠道销量将达到280万台。同期,斯通科技售出123万台清扫机器人,占总销售额的43.92%。

一

收入114亿元,目标价格1712元

根据公开数据,自今年以来,已有20多家证券公司发布了近60篇关于Stone Technology的研究论文或评论,所有这些都给出了乐观的评论。特别是在半年报告发布后,中金.中信建投和瑞银证券等许多机构都给出了”买入”和”上调”评级。

根据国内分类标准,研究机构的投资评级一般分为卖出.减持.中姓.增持和买入,依次递增。销售是最低水平,购买是最高水平,这表明评级机构对目标公司的前景非常乐观,并强烈推荐给客户。

从2021的研究报告和评论来看,主要分析师对石材技术的前景极为乐观。根据Essence Securities的预测,到2023年,Stone Technology的主要收入和净利润预计将分别为93.67亿元和27.4亿元,而东方证券则更加乐观。该公司认为,三年后,斯通科技的收入和净利润预计将分别超过100亿元和30亿元。无论哪种预测,都相当于在2020年的基础上重建一项石头技术。

(图片来源:国盛证券)

20多家证券公司普遍认为,斯通科技的母公司净利润在未来三年将保持22.6%至33.0%的增长率。对于2021至2023年的收入,最乐观的机构分别提供了63.51亿元.86.17亿元和114.14亿元。就斯通科技的目标价格而言,每个人都非常慷慨,从1333元到1712.31元不等,最高目标价格比公司目前的股价高出约53%。

为什么这么多分析师会迷恋一家七.四年前在去年二月推出首款产品的年轻公司?

投资Stone Technology的逻辑是什么?

国盛证券这样解释:斯通科技是一家全球领先的清扫机器人公司,近年来迅速崛起。自6年前成立以来,它一直是科学创新委员会的成员。2020年,全球销量份额将达到9%,位居世界第四,市场份额近年来一直在上升。斯通科技的投资逻辑主要在于新一轮海外长周期产品的增长红利。预计该公司将充分受益于其高质量的产品实力和在海外市场的先行者优势。

由此可见,他们的投资逻辑非常简单和纯粹,主要体现在两个方面:风口和技术基因。

二

轨迹决定想象力

清扫机器人不仅变得越来越强大,成为人类生活的真正帮手,而且从过去的清洁小家电中成为智能硬件的一员,预计在未来几年将成为智能家居的超级入口。

石材技术是在正确的时间引入的。根据中一康相关数据,2014年中国清扫机器人市场规模为105万台;根据Ovi Cloud的数据,到2020年,智能清扫机器人的销售规模将达到654万,增长18%,达到94亿元。预计到2021,国内地板清洗机行业将达到48亿元,同比增长269%。到2023年

(图片来源:国盛证券)

在收入几乎翻了一番的背景下,研发投入接近老品牌企业,甚至首次超过科沃斯,今年第一季度的投资为9583万元。2021上半年,研发支出将达到2亿元,同比增长89.77%,占营业收入的8.47%。这足以证明Stone Technology可能暂时缺席,但永远不会迟到。

不久前,斯通科技(Stone Technology)一举推出了其首款自清洁产品G10和智能双刷地板清洁剂U10,这不仅填补了公司在地板清洁剂方面的空白,而且在产品功能方面也明显优于竞争对手。我们有理由相信,这些更好的产品肯定会赢得更多用户的青睐。凭借其先行者优势和产品潜力,斯通科技有望迎来新一轮的产品周期。

600学习网 » 20多家券商集体力荐,石头科技“乘风破浪”-600学习网